- Arquitetura e Cloud

Plataformas online, APIs abertas e o ecossistema regulatório revolucionaram a transformação digital do setor financeiro e, hoje, empresas de diferentes segmentos conseguem incorporar serviços financeiros diretamente em seus produtos. E muito disso se deve ao Banking as a Service (BaaS).

O modelo permite que várias organizações, de diversos setores, ofereçam contas digitais, pagamentos, cartões, crédito e outros serviços bancários sem a necessidade de uma licença própria ou a construção da infraestrutura do zero.

Entenda, a seguir, o que é Banking as a Service, como funciona, suas diferenças em relação ao Open Banking, os benefícios para empresas e como essa tecnologia impulsiona produtos digitais.

Banking as a Service (BaaS) é um modelo em que empresas utilizam a infraestrutura regulatória e tecnológica de uma instituição autorizada pelo Banco Central que oferece produtos e serviços financeiros de forma integrada aos seus canais.

Isso significa que varejistas, fintechs, marketplaces, SaaS e plataformas de vários setores operam contas digitais, pagamentos, cartões ou crédito sem precisar se tornar um banco.

E, ainda, sem assumir a complexidade de construir uma infraestrutura regulada do zero.

O impacto disso é: soluções dessas devem movimentar mais de US$ 7 trilhões ainda nesta década, impulsionadas pelo crescimento do embedded finance, pelas regras do Banco Central e pela maturidade das APIs bancárias no Brasil.

Essa transformação digital está acontecendo por meio de três pilares:

Esse último pilar, é onde entram inovações, como o desenvolvimento de software sob medida da SoftDesign. É assim que criamos a camada integrada via APIs do provedor BaaS, estruturamos jornadas financeiras e damos vida a produtos digitais.

E por que considerar isso para o seu negócio? Porque o BaaS encurta caminhos e quebra objeções de clientes.

Em vez de lidar com a burocracia do licenciamento, compliance, segurança ou conectividade com o Banco Central, você se concentra no que realmente está dentro do seu core business, que é criar experiências fluidas ao seu público.

BaaS e Open Banking não são a mesma coisa: o primeiro permite criar produtos financeiros, o segundo conecta-os ao ecossistema bancário de forma padronizada e segura.

Aqui está um comparativo com a essência de cada conceito:

| Aspecto | Banking as a Service (BaaS) | Open Banking |

| O que é | Infraestrutura financeira pronta para ser incorporada por empresas | Sistema que permite compartilhamento de dados entre instituições e iniciação de transações mediante consentimento |

| Papel principal | Permitir que empresas de diversos setores ofereçam produtos financeiros completos | Permitir que instituições financeiras autorizadas compartilhem dados de clientes |

| Para quem | Empresas que querem lançar soluções financeiras | Usuários que desejam portabilidade e integração entre instituições |

| Benefício central | Reduzir barreiras para criar serviços financeiros | Dar ao usuário controle, acesso a melhores ofertas e facilitar a portabilidade dos seus dados |

| Onde se encontram | Criação do produto | Conexão do produto ao ecossistema |

O Banco Central tem intensificado o debate sobre normas para o BaaS para dar mais clareza aos modelos de parceria, à divisão de responsabilidades e à mitigação de riscos operacionais. Isso inclui:

O Open Banking, por outro lado, já opera com um conjunto maduro de regras que define consentimento, padronização de APIs, segurança e participação das instituições.

Mas, embora sejam distintos, BaaS e Open Banking coexistem porque produtos digitais modernos podem combinar as duas abordagens.

Por exemplo, uma empresa pode lançar uma carteira digital via BaaS, mas usar Open Banking para importar dados do usuário e oferecer crédito personalizado. Ou um marketplace pode integrar pagamentos e carteira digital com BaaS, e utilizar Open Finance para enriquecer a visão financeira dos seus vendedores.

APIs permitem que toda a operação (abertura de conta, pagamentos, Pix, conciliação, extratos, onboarding e crédito) aconteça de forma automatizada, segura e escalável a partir de padrões técnicos (REST, OAuth 2.0, JWT, Webhooks) que garantem:

O Pix API, por exemplo, virou um case global de interoperabilidade. A infraestrutura do Banco Central exige certificações, criptografia e padrões rígidos de comunicação, e os provedores BaaS precisam acompanhar essas diretrizes, em constante ajuste para manter os sistemas alinhados à evolução regulatória.

Em um projeto BaaS com maturidade digital, a arquitetura normalmente inclui:

Isso dá aos CTOs e líderes de tecnologia menor time-to-market, já que a infraestrutura financeira não precisa ser construída do zero, integração modular porque cada funcionalidade pode evoluir de forma independente e também resiliência operacional.

Uma das evoluções mais visíveis do BaaS é a possibilidade de empresas não financeiras criarem seus próprios produtos financeiros. Trata-se de um movimento conhecido como Embedded Finance e que já aparece em diversos setores:

Essas soluções geram novas fontes de receita, melhoram a experiência do cliente e aumentam a retenção. Além disso, reduzem atritos, uma vez que o usuário não precisa sair da aplicação para realizar transações.

Em vez de construir infraestrutura bancária própria, que é um processo caro, demorado e altamente regulado, as empresas podem operar sobre estruturas prontas, escaláveis e seguras. Assim, há a combinação de redução de custos, inovação acelerada e experiências financeiras personalizadas.

Veja, abaixo, os principais ganhos estratégicos e técnicos do BaaS:

| Categoria | Benefício | Impacto no negócio |

| Custos e ROI | Redução de despesas com licenças, compliance, antifraude e infraestrutura bancária | Menor CAPEX, operação mais leve e ROI mais rápido |

| Inovação | Acesso rápido a APIs para pagamentos, cartões, Pix, onboarding e conciliações | Acelera lançamentos e incrementos de produto |

| Personalização | Criação de jornadas, regras e fluxos financeiros sob medida | Diferenciação competitiva e experiência superior ao usuário |

| Escalabilidade | Arquiteturas em nuvem e microsserviços prontas para grandes volumes | Crescimento sustentável com menor risco |

| Resiliência | Modelos event-driven e ferramentas de observabilidade | Alta disponibilidade em operações 24/7 |

| Time-to-market | Funcionalidades críticas chegando ao ar mais rapidamente | Maior agilidade estratégica frente a concorrentes |

Esses benefícios mostram que o BaaS não é apenas uma escolha técnica, mas um acelerador de negócios, e é justamente nesse ponto que a SoftDesign pode te ajudar.

Nós transformamos o potencial do BaaS em produtos reais por meio do desenvolvimento de software sob medida, que integra APIs de provedores financeiros, estrutura jornadas completas, módulos regulatórios, automatização de fluxos e a entrega experiências completas para o usuário final.

A partir dessa camada de engenharia, nós garantimos que o BaaS seja, além de infraestrutura, uma solução pronta para gerar valor desde o primeiro dia.

Quando falamos em serviços financeiros, a confiança é inegociável, porque projetos de BaaS precisam seguir rigorosamente normas técnicas e regulatórias, como:

Não à toa, seguimos essa cartilha à risca ao estruturar produtos financeiros dos nossos clientes. O que inclui:

Escolher um parceiro de Banking as a Service é desafiador, porque o processo de decisão passa por pontos críticos para que o seu produto seja, de fato, uma solução. Para ajudar, montamos um checklist objetivo para avaliar antes de fechar uma parceria.

Verifique se o parceiro possui autorizações compatíveis com as operações pretendidas (contas, pagamentos, cartões, crédito) e se segue normas do Banco Central, LGPD, PCI DSS e padrões de gestão de risco. Quanto mais madura a frente regulatória, menor o risco para a sua operação.

Avalie SLA, arquitetura, escalabilidade, observabilidade, histórico de disponibilidade e práticas de segurança. Produtos financeiros não podem parar. A base tecnológica precisa ser resiliente e preparada para crescer sob carga.

O tempo de resposta do suporte e a previsibilidade do SLA impactam diretamente o time-to-market. Procure parceiros com documentação clara, sandbox eficiente e suporte técnico capaz de destravar integrações complexas.

O provedor deve permitir que as regras, os fluxos de onboarding, as camadas de autenticação e os módulos transacionais possam ser adaptados via APIs. É aqui que o BaaS deve ser pensado exatamente para o seu cliente. E, isso, somente um parceiro de desenvolvimento sob medida consegue viabilizar de ponta a ponta.

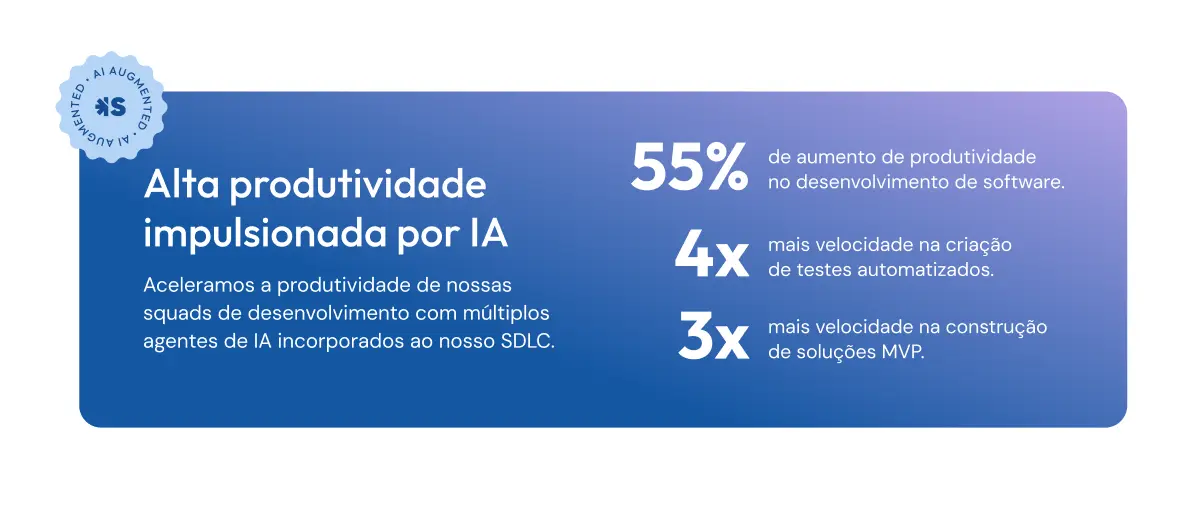

A Inteligência Artificial no setor financeiro está redefinindo o que é possível dentro do ecossistema BaaS. Quando aplicada à camada de produto, ela amplia eficiência, reduz riscos e cria experiências hiperpersonalizadas. Alguns exemplos:

Quer conectar esses benefícios aos objetivos do seu negócio? A SoftDesign atua na interseção entre BaaS, engenharia de software e Inteligência Artificial. Aplicamos IA ao ciclo de desenvolvimento (SDLC) desde testes automatizados até modelos que otimizam fluxos de decisão, e construímos produtos que combinam infraestrutura regulada e inteligência de dados para escalar com segurança e performance.

O Banking as a Service está entrando em uma nova fase no país, e isso abre espaço para que empresas de todos os setores lancem seus próprios produtos financeiros.

O verdadeiro diferencial nasce quando essa infraestrutura encontra um parceiro capaz de transformar APIs em soluções. E, com empresas especializadas, a sua organização consegue criar e escalar produtos financeiros próprios com velocidade, segurança e eficiência.

Conheça nossas soluções de desenvolvimento sob medida!

Faça um diagnóstico aprofundado e conte com a gente para ajudar a implementar as melhorias que vão te levar para um próximo nível.

Aprenda mais sobre Banking as a Service (BaaS) por meio das perguntas e respostas abaixo.

É um modelo que permite que empresas ofereçam serviços financeiros, usando a infraestrutura regulada de um banco ou instituição licenciada.

SaaS é “Software as a Service” e BaaS é “Banking as a Service”.

Funciona por meio de integrações entre a empresa contratante, a infraestrutura do provedor BaaS e a instituição regulada que opera sob supervisão do Banco Central.

Contas digitais, carteiras de pagamento, cartões white label, Pix integrado, crédito embutido, onboarding financeiro e conciliação automatizada.

Por fim, leia também: